Portabilidade de crédito é a transferência de um contrato de crédito de uma instituição financeira para outra.

Essa transferência ocorre mediante a solicitação do cliente.

A nova operação de crédito não pode ter o valor e o prazo superiores ao do contrato original.

Ou seja, essa é uma opção para se pagar menores taxas de juros que as pagas atualmente.

Essa opção é ainda pouco utilizada e pode ser realizada por qualquer cliente, pessoa física ou jurídica, mediante o cancelamento do contrato e quitação antecipada da dívida no banco original.

A queda da taxa de juros Selic, que em 2016 era de 14,25% ao ano e hoje é de 6,5% ao ano, favorece essa modalidade.

Funciona da seguinte forma:

- O contratante solicita ao banco onde tem o financiamento, o valor do saldo devedor para quitação antecipada da dívida.

- O banco para o qual o cliente irá migrar o financiamento transfere esse valor para quitar o financiamento no banco antigo.

- Esse banco assume o novo crédito e fica responsável por emitir novo contrato de financiamento.

- Neste novo empréstimo, somente a taxa de juros pode ser alterada.

- O novo financiamento mantém o mesmo valor e prazo do contrato com a instituição financeira de origem.

- Agora o cliente passa a pagar o restante do financiamento com juros menores em um novo banco.

Exemplos:

Uma dívida de R$ 5 mil no cartão de crédito que seria paga em 12 meses pode ter uma grande diferença.

A depender de qual banco foi contratado, essa diferença pode chegar a 116,22%.

No que oferece os juros mais baixos do mercado, de 51,04% ao ano, o montante a ser quitado é de R$ 6.209,04.

Enquanto que no caso da instituição que cobra as taxas mais altas, seria necessário R$ 13.425,08 para dar fim ao mesmo débito.

Uma diferença de R$ 7.216,04.

Também é possível reduzir a conta do cheque especial.

No banco cujos juros são os mais baixos (7,78% ao ano), um débito de R$ 7 mil custaria 7.289,95 em 12 meses.

Esse valor seria quitado mediante pagamento de parcelas de R$ 607,50.

Quando a simulação é realizada utilizando os números da instituição que cobra mais caro (526,95%), a parcela sobe para R$ 1.376,67.

Ao fim das 12 parcelas, o cliente teria gasto R$ 16.520,07.

O consumidor tem capacidade de diminuir a dívida em mais da metade, alcançando índice de 55,87%.

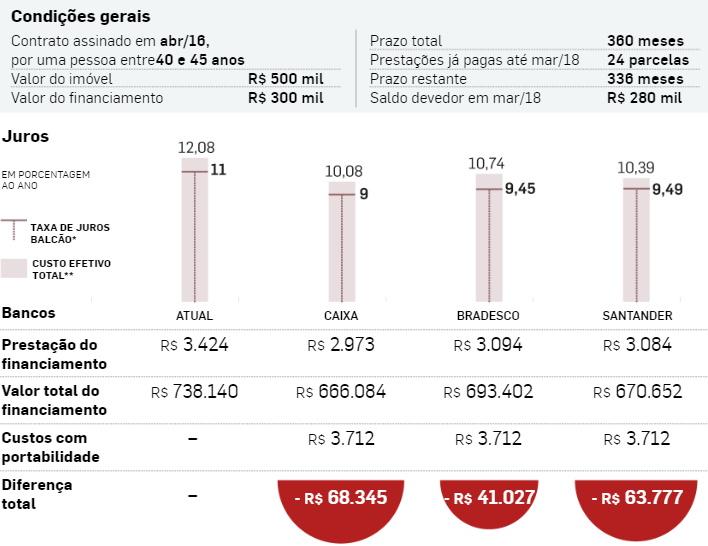

Agora vejamos uma simulação de um financiamento imobiliário:

Portanto hoje, a portabilidade de crédito mostra-se como uma excelente oportunidade de economia.

Contratos que foram negociados a altas taxas de juros podem ter custos bastante reduzidos se renegociados.

Enfim, é muito importante pesquisar bastante antes de efetuar a portabilidade.

Pois várias opções diferentes são oferecidas hoje no mercado.

Além disso, devemos estudar as regras, que podem ser encontradas no site do Banco Central.

Feito isso, essa mudança será muito bem-vinda.

Afinal, quem não gosta de economizar?

Os comentários estão fechados, mas trackbacks E pingbacks estão abertos.